企业为了统一形象,集中购买工装并要求员工工作时间统一着装。企业为此取得的增值税专用发票是否允许抵扣进项税额?

对于这个问题,有两种声音,代表不同的意见。

一种声音是:企业购买的工装,要求员工穿戴,应属于“集体福利”,属于不得抵扣增值税进项税额的规定事项,因此不允许抵扣增值税。

还有一种声音是:企业购买的工装,要求员工穿戴,属于劳保用品,因此可以抵扣进项税额。

两种不同的意见,到底哪一种正确,哪一种错误?

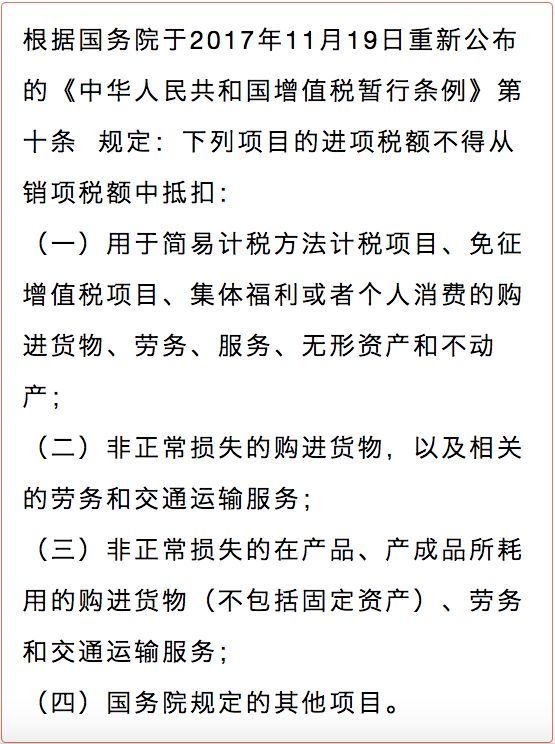

企业购买的工装能否抵扣进项税额,首先要看其是否属于不允许抵扣的项目。

工装是否属于以上规定的不允许抵扣的项目之一?看起来,似乎第一项“集体福利”的规定有些相近。

那么,工装属于“集体福利”么?我们看一下以下文件的规定:

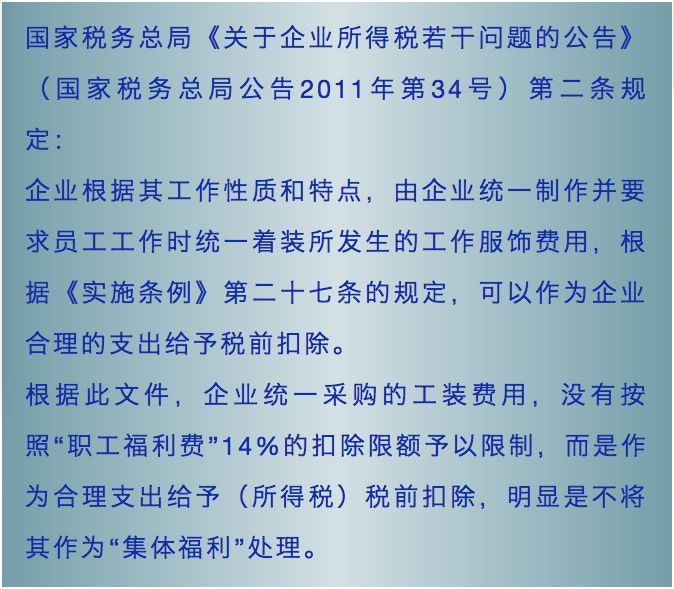

既然不属于“集体福利”,又不属于其他不得抵扣的项目,作为企业的“合理支出”,其对应的增值税专用发票抵扣进项税额自然是天经地义的。

当然,纳税人需要注意的是:企业必须在形式上将工装作为公司财产,如果将所有权转移给员工,则另当别论。

对于第二种声音,工装允许抵扣进项税额,是因为其属于劳保产品,这种观点对么?

要搞清这个观点,必须先搞清什么是劳保用品。

劳保用品,是指保护劳动者在生产过程中的人身安全与健康所必备的一种防御性装备。分为:特种劳动防护用品和一般劳动防护用品。

企业统一购置工装并要求员工穿戴,是为了对员工进行劳动防护么?

当然,很多企业统一购买的工装,譬如工作服,确实出于劳动防护的需要。但是,更多的企业购买工装,是为了统一企业形象、规范员工行为、提升企业凝聚力以及打造企业文化等管理宣传需要,而不是出于劳动防护的需求。

所以,工装属于劳保用品这个命题,属于错误的命题,扩大了劳保用品的定义。

企业购买的工装,无论是出于管理宣传需要,还是劳动保护需要,都属于企业合理的支出,可以抵扣进项税额。

单纯将工装划归劳保用品,并以此作为允许抵扣进项税额的理由,属于对工装的错误认识。

结论:企业统一购买并要求员工统一穿着的工装,不属于“集体福利”,可以抵扣进项税额;企业统一购买并要求员工统一穿着的工装,不一定是劳保用品,但依然可以抵扣进项税额!